| ���粻�|�M��Ψ�г��S����Either go east or go south�� ��ʯ�S�������������ȫ���댧�w�ˣ�GSA������ϵ����ԣ���鿬����ӣ�Cadence����̫�^���õ������˸����H���Cadence����������큆̫�^�ѳɞ���I�����L���棬���Ї��Ј��ı��F�ځ�̫�^������ɫ�����ć�������������Ǯa�I����߀���LͶ�������댧�w�cIC�OӋʧȥ�dȤ��ֻ�����Ї�������s����ʯ�S��f����

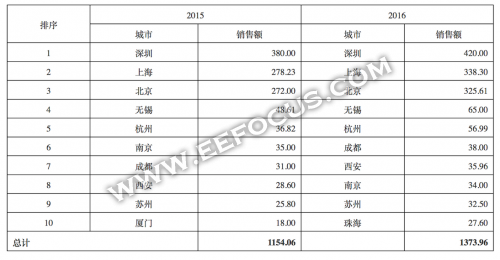

�Ј����ij��m�|�ƣ��Ї�����ԇ�D�������M��ˇ�����M��Խ��Խ�ߣ��ټ��������֙C֮������������Ì��댧�w�Ј����Lؕ�I���ޣ����H���H�����İ댧�w�a�Iӭ���˴�ُ�r�����^2015����ُ���~���vʷӛ�֮��2016����H��ُ�������ӴΣ��������I���I�^�����վ����İٻ��R�ŵ��Ҡ��۵�څ�ݺ����@��

�c����댧�w�ķŵ��ա��Ͽ�λ�Է�ֹ������f��ֲ�ͬ���Ї��댧�w����ǻ𡢸��e��ã�һ��������̎�������A�ε�����һ�ӣ����C��������Ұ�U�o��

���ҵ��ĘO

�Ї������·�a�I��Ҫ�������L���ǡ������Ǻͭh�����^���OӋ�I�����ͣ���Ҫ���������ڡ��Ϻ��ͱ�����2016���@��������IC�OӋ�I�N���~�AӋ�������^300�|����ţ�������ռȫ���������^70%�����������ĵğo�a�H��60���|������������һ�ijɶ��AӋ��38�|�������·�a�I���������ݵĸ�ִ_�����ڡ�

IC�OӋ�I�������а�

���^�������������Ѹ�ͣ������Ї��댧�w�f��IC�OӋ�֕������Lκ��܊�Ĉ�棬2016���������^�OӋ�I�AӋ���L���AӋ��74.83%����ȫ�ИIƽ�����L��23.04%��3�����ϡ���ȫ�������·���c���Ё�����������һ݆�lչ�������^���۵��K���c�o�a��������֮�⣬���������ߡ��Y���c���״�ʩ֧���϶��dz��e�O�����ԏ��@ʾ���a�I�õ����^�ĺϷ����ͻ�������OӋ�I���L���_���@�˵�872.46%��

�Lɳ���L��Ҳ�_����431.40%�����ʂ����еć�����Ӿ��H���@�����е���ɫ�����L�����������腖�����������l���ҕ�c�����O���I��ȡ���˺ܺõijɿ������_ʼ����Wi-Fi��GPS�aƷ���Լ��Ј�ǰ���H��V韵Ĺ̑B�惦����������SSD Controller����

������ӿ���������܊

��SSD�������Ȍ��ڇ��Үa�I���ߌ����ַ��ϴ惦���g�lչڅ�ݣ�Ŀǰ���Ƶ�SSD�aƷ��Ҫ߀��������Ϣ��ȫ�I��δ���϶����ߵ����M���������ӿ���������܊�f�������҂��Ǵ����Ͷ�Y���OӋ��I����h��оҲ�Ǵ����Ͷ�ģ�����h��о�W�����a�Ժ��҂�֮�g���и���ęC�������a�I���ϡ���

�S����������I�\�I�ɱ�Խ��Խ�ߣ��؈������L�������ʲ����ߵļ����·��I������@������������Ѵ��H���I���{���YԴ�����������c�ǾW�˽����Ϣ���ں�˼�cչӍ�@�ӵć���һ���OӋ��I����־��������p�аl�ˆT�����������Ժ�ֻ���x��ȥ�������аlչ����С�͵���I��ֻ�ܻ����ӻӵ�ȥ��������֮��ą^���ҙC����

�����Ŀǰ��ֹ��δ���Ϻ������ڵ��OӋ��˾�M��Ͷ�Y��չӍ���Ϲ���ُ�Ժ��㱱����I�����AоͶ�Y�����ø��ɝ��o���Ľ�����Ϻ���I���������˾���ə�Y���������ֻ֧�և�����I�����Բ���Ͷ�Y��������Iϲ�g����c��ȱ���L�ڲ��֣��c������������I�����缉��I���Բ��������Բ�ԸͶ�Y����������߰��\�I�ɱ���������Ͷ�Y�L�U��δ�ز��Ǵ������������I���^֔����ԭ��֮һ��

��Ȼ�������Y���ܼ��������ܼ����ИI��������Ҳ�����������y�ԱȔM�ă��ݣ��˲ż��С��Y���Ј����S���a�I��������ơ�����������c�lչ�a�I��������Ҳ���������·�a�I�YԴ�������ڽ��O�_�l�е����P�弯���·�OӋ�@���DZ��������·�a�I�����е��P�I���ӡ�

���P�弯���·�OӋ�@�����L��܊

���P�弯���·�OӋ�@�����L��܊���V�c�ǾW�����P���OӋ�@�����������Ӌ�����v200����I�����а���5��8������피�IC�OӋ��I���������������·�a�I�IJ����ǡ����OӋ�������졯�����P���OӋ�@�����ڱ�����Ŭ���Ѹ�У�c����Ժ���YԴ�ܼ��ă��ݰl�]�������C���˲š������YԴ���Y���c�Ŀ�ȸ������ݣ������P���OӋ�@���O�ɞ�������Ӱ����Č��I�@�^������܊���{���ڈ@�^�a�I�lչ�����ϣ����P���OӋ�@���Z20��ȶ�����ע�ڼ����·�ИI��

�mȻ����������·�a�I֧�����Ȳ����������^������ʮ����댧�w�a�I�ĸ߳ɱ��^����ͳɱ��^���D�Ƶ�څ��߀�Ƿdz����@���Ї�Ҳ��Ҫ����֮��ĵ��ĘO�����M�a�I����lչ��������֧�֡��˲Š�r���a�I�����c�lչ�����������c�ǾW����������һ�������Ͼ�����h�c�Ϸ����ء������Ҽ����·�a�I�lչҎ����ʮ����ĩ��ȫ�ИI�N���~Ҫ�_��9300�|Ԫ���ϣ������OӋ�I������I�c��y�I4��3��3�ı������㣬�OӋ�I�aֵҪ�_��3700�|Ԫ���ң���2016��aֵ��2�����ϡ�Ҫ���F�@һĿ�ˣ�������������OӋ�IҎģ�ưك|���Б�ԓ��ֹһ�������ĘO�����l��ֵ���ڴ���

��ð�U�r��

�mȻ�Ї��댧�w���ٱ�����ƽ�����ٸߺܶ࣬�����ڻ���̫�ͣ��Խo�ʸ��Ʋ������@�����Ҽ����·�a�IͶ�Y���ö�������9�·����ᵽ��2016�ϰ��꼯���·�M�ڽ��~���_1400�|��Ԫ����������Hֵ�Ĵ��£�2016���Ї������·�M�ڽ��~�O�п��܄��vʷӛ䛡�

���˼����·�M�ڽ��~ȫ����ߣ��Ї��댧�w����߀���������IC�OӋ��˾����ȫ����࣬�������A����a��ȫ����࣬������а댧�w��˾��ӯ��ȫ����ߡ�

�����A�LJ��H���������ֿ��Y��һ������������c�_�����е� IC�OӋ��˾��ֻҪ���Q����ꑁ����У���ֵ�p�ɾ��_���F�ڵģ���������������ӯ�ʹ�Ȼ�c����Y���Ј����w��ֵ�^�ߵĬF�����P�����o���Ј���������δ�̻����ИI����c����Ҫ�lչ�ð댧�w�ěQ��ʹ���ڴ�����е���I�����F�ڵ���ӯ�ʣ���δ������ꑻ��SҲ���ǰ댧�w�a�IΨһ߀���ڵ�ð�U�Ҙ��@��

�_�e��Ͼ��������_���

��ꑰ댧�w�a�I�Ķ��ӻ��_�e늶��X����Щ����˼�h�� ����CPU���f������ARM���ܘ����ġ�����MIPS�ġ�����Power PC�ġ�����PR RISC�ģ�����߀����SPARK CPU�ģ����ҿ����Ї�CPU����_������ȫ������t��ĵط������_�e��Ͼ��������_�����V�c�ǾWӛ�ߣ����ˑ����Ї��͑�̎�����Ķ����������_�e���һ�M�ˌ��T��̎�����_�l�˸����ܹ�ˇ��

��ˇ·��������һ�����������M��ˇ��28�{���c��Ұ�ԺI���һֱ����FinFET�cFD-SOI��·��֮���������_�e늺�Ӣ�ؠ�һ���x����FinFET��ˇ�����Ե�Ŀǰ��ֹFinFET��ˇ�����BҪ�h����FD-SOI��ˇ����FD-SOI��ˇ���Ǻ��o�C��������ӭ���D�C��FD-SOI��ˇ�ܷ�ȡ���Ї��OӋ��˾��֧�����P��Ҫ��

����FD-SOI��ˇ�ĈԶ�֧���ߣ�оԭ��ʼ�ˡ������L�濂�ô������J�飬FD-SOI��ˇ���������c�dz��m�������W���á������ǵ��ģ����W����������ʽ���ã����η��l���������ν����������Ǖr����Ҫ�����ܣ�FD-SOI���е��wƫ����body bias�����Կ����ڝM���ֵ���ܵĻ��A�����̶Ƚ����ģ����FD-SOI��ˇ�����������l��ˇ����FinFET���Dz���������Ҫ���ܶ�����ȥ�����U�^�۵ġ���������FD-SOI�ɼ���Ƕ��ʽ�W�档�ڴ�������һ����FD-SOI��ˇ�����m�����W���Ì�оƬ��Ҫ����һ�������ھ��A���췽�����̫�࣬FD-SOI��ˇ�Dz��ȡ�ٵ�;��֮һ��������Ŀ���FD-SOI���@��һ���C������

оԭ��ʼ�ˡ������L�濂�ô�����

���_����@ô��������ʾFD-SOI��ˇֻ��һ���^�ɮa����҂��u���^�ܶ�Σ�һ���ٿ���߀���X���҂�������FD-SOI���@�N��ˇ�����A�҂���FinFET�����_����Mһ��ָ�����oՓ�Ǽ��gָ��߀�ǽ���Ҏģ��FD-SOI��ˇ����ռ������16�{���ѽ�������ʮ���fƬ��ÿ�£��Įa�ܣ�FD-SOI�f�Ƚ�2�fƬ���@�ӵ�Ҏģ�϶��]������ʮ���f��ȥ�ȡ�һ�Ǽ��g��ռ����һ�ǽ���Ҏģ���ɗl�������Ǘl·�ͺ��y�ߣ�����FD-SOI�ijɱ�Ҳ���ͣ�SOI��Ƭ�ͱ���ͨ��Ƭ�F�ܶࡱ

�A����Ї��N���Y��̎�L�ւ�ʥ

�mȻ���oӋ���lչFD-SOI�����A��ӣ����Q늣��Ї��^�N���Y��̎�L�ւ�ʥҲ���J��FinFET��ˇ�m�����W�Ј��������W����Ҫ���ǰѳɱ����ͣ������M���c��Ĥ�M��Ҫ���Ͳ���֧�������W�@�N��Ƭ���đ��á��]�б�Ҫһζ��߹�ˇ�����W�䌍������ҪFinFET��늵����Wƽ�_����ע��40��28�{�ij����Ĺ�ˇ����

���˼��g�ܘ��c��ˇ·��֮�������A�SҲ�����_���R���U��a�ܣ���2015���ԁ���늏B�T�¹��S�c�_�e��Ͼ��¹��S���^�ӹ�����о���H�Ј��Y������S����ڽ�������L���R���w���Ϻ�ȥ������о���H�U��12Ӣ�羀���_Ļ�xʽ�����҂��Įa��������һֱ̎�ڸ�λ�\�У�ƽ����98%���ϡ������ԁ��a�ܾo���ĬF�����l���أ�����һ���������S���҂����͑��ij��Z���ǔU��a�ܡ���

��о���H�Ј��Y������S���

��ǰ��о���H�U�aӋ���ѽ��������Ϻ�12Ӣ�羀��14�{��FinFET��ˇ���a��Ҏ����7�fƬ��Ͷ�Y���_675�|Ԫ�����8Ӣ�羀Ҳ���U����ȫ����w���8Ӣ�����a�����®a�ܔU�����@�˵�15�fƬ��

��Ƭ���Ј�

�@һ���a�ܔU���ð�U�����A�S�Ǹ��ǵ�߀���r�g�z���Ҫ��M�@ЩҎ���a�ܣ���Ҫ�����ýӰ������֙C�ɞ�댧�w�Ј����L�����棬߀�]�ЎҴ�댧�w��˾���ķ����ѵ����W�Ј�ӑ�����ˡ�

�����W���ĺܺã������_ÿ�����ö�����ô�ӡ���һ�����W�����_һ�wоƬ�������M�ö��ղ��������������@���f��

�ւ�ʥҲָ�������W�˜ʶ࣬���N�aƷҎ��Ҳһֱ��׃�������Ծ��ǮaƷ�OӋ��Ԫ���������֙CҲ����PC�����m�σ|���Ј������W��Ʒ���؛������ǧ�f�Ͳ��e�ˡ���

�������N���~100�|����ţ��Q��ɳ�؛�������250�f�_�����Դ�����Ħ����Ӣ��ϯ���йُ����P����һ�P��������һƬ���A��5000�wоƬ���㣬������оƬһ��ֻ��Ҫ500Ƭ���A�����A�����S���@�ӵĿ͑�ԓ��ô�w��أ����@�ѽ��ǟo�˙C�Ј����Ŀ͑��ˣ��o�˙Cȫ����ռ�ʼs��80%�����댧�w�ИI���֧���@�ӵ��Ј�ֵ��˼������

Ħ����Ӣ��ϯ���йُ����P

������WоƬ�ܘ��Ј���ɹ��Ĺ�˾֮һ��ARM�����W����Ƭ�����|���ARMȫ����и����ü�����A�^���Å��۰����V�c�ǾW:�����W���I��dz���ɢ�����ѵđ��È����ṩ�Ĕ����Ȳ���˜ʻ���Ҳ����ȫ����

������׃�F�����W�̘Iģʽ������Ҫ��һ�h���������H��Mentor Graphics�������L����ϯ���й�Wally Rhines�J�飬��������Q�����Y������������W�r�����l���и���Ĕ������l���܄������ărֵ��

��Ŀǰ����׃�F��������ͨ�����P���J��ԭ��֮һ�Ǵ�ǰ�ڔ���׃�F���潛��S��������\�I�̅��c�^�٣��]�Џ����\�I�̵Ĕ����������O�����F����׃�F�o���ھ�ľ���~���S��NBIoT�˜ʵ��Ƴ����Լ�ܛ�y���\�I�̵ď������룬�@һ�F���ɸ��^��

���۰�����׃���W��Ƭ���F���M���ġ����f�����]�И˜ʻ��Ĕ����dz��y�ã���ô�Ӱ��@�N��ɢ�đ�������һ������ʹ�õĔ�����������������҂��܉��ژ˜ʻ��Y��������һЩ�������Ϳ����˹��������M�����ߵĹ��c���Ժ�͕����µđ��ó������҂������LҲ���^�m����

ARMȫ����и����ü�����A�^���Å��۰�

�OӋ�I֮��

�O�鰺�F�Ĺ�ˇ�c�������s���OӋ�ټ������h�������_�l���ڣ�ʹ���܉���Ϲ�ˇ�M�����OӋ��˾Խ��Խ�٣��o���Aģʽ���R������

����16�{������M���c��оƬҪ������ʂ䣬�Ȝʂ������Ӳ�P�����һ���汾�������кÎװ�G���ֹ���������1��T���ֹ������OӋ���������A�������ϯ���g�ٗ�Ԗ|�f��������ֹ�����ڻ��W�I�����҂�оƬ�OӋ�������Ҳ�dz��ࡣֻ�Ǵ��_�װ�G�İ�D�����Ͳ����ף�߀Ҫ�������������c̎�����@��EDA���ߵ�����dz����@���҂����f���ǙC�����ڴ��D����̎�����g���棬�A�����������o䛱����ߣ��҂��ĮaƷ�ѽ������ܶ��OӋ��˾��Q�˺����������������_��

�A�������ϯ���g�ٗ�Ԗ|

���F�ں����C������ǰһ�Ӻ��Σ����Ƿdz����s����Mentor Graphicsȫ���ü恆̫�^�����톢�ͣ�Danny Peng���J�飬Խ�����M��ˇ���OӋ��˾ԽҪ���k��������Ƭ�L�U�����OӋ��˾���f������Ƭ�ĕr�g�ɱ�����Ƭ�M�ø��y�Գ���

Mentor Graphicsȫ���ü恆̫�^�����톢��

ʯ�S�Ҳ���OӋ��˾���������yҕ��C������оƬ߀�ڸ��SĦ�������ߣ����w��Խ��Խ�࣬ϵ�yԽ��Խ���s����ǰ���������Ć��}�F�ڶ������ˣ���ǰ����Ҫ�Ԅӻ������̶�����Ԅӻ��ˡ���

Cadenceȫ���ü恆̫�^����ʯ�S�

оƬϵ�y���s������һ�����F�Ǒ���ܛ���_�lռ��Խ��Խ�ߣ������˝M�����Еr�g����оƬ���Ժ����OӋܛ���ķ�ʽ��Ͳ��m�ϬF�ڴ�Ҏģϵ�y��оƬ��SoC���_�l����˼��Synopsys��ȫ���ü恆̫�^���þ��֘s�ԏ��{�˰��OӋ������ǰŲ����Ҫ�ԣ����҂��{�еĽY������18���µ�IC�OӋ���㣬ϵ�y�OӋ�{ԇƽ����Ҫ9���r�g��������һ��ĕr�g�ֽoϵ�y�OӋ����ԓ�ܳ�ԣ�������H�Ϻܶ˾���J���@���r�g�����á���

Synopsysȫ���ü恆̫�^�����֘s��

���Еr�g�ɞ�ÿ��оƬ��˾��ħ�䣬������Note 7��ը�¼��^���o��ӹ�˾������˾�犣��oՓ�_�l���ڶ�ô�o�ȣ�ϵ�y�OӋ��ȫʼ�K�ǵ�һλ�ġ��톢�;��J�飬ϵ�y����һ��Ҫ������������������EDA��˾�ărֵ���ڡ�

�����OӋ��˾�����R���ձ����y��κ��܊�Ĉ����Ҳ���Y���Ї���I�����R���������y�������aƷˮƽ���ߡ����ĮaƷ�����w������Ȼ�^���������Q��������ه��ˇ�c���ߡ���I�rֵ̓�ߡ�

ȡ��֮�

�mȻ���y���أ����k���������y�ࡣ

��EDA���ߵĎ����£���ʹϵ�y���s�ȳʬFָ�������L���OӋ��˾��߀������ϵ�y���ܡ��_�l�����c����֮�g�_��ƽ�⡣����ƽ�_�ܘ����ߣ��OӋ��˾�����ڸ����OӋ�A�ξ��M���О鼉�ķ��棻ͨ�^Ӳ�������cܛ�����湤����Y�ϵķ�ʽ���OӋ��˾����Ƭǰ�Ϳ����M��ܛ���_�l�����ø����ĺ����Cƽ�_���������M��ˇ����Ƭ�L�U������͡�

���M��ˇ���_�l�ɱ����]�Ї�ס��ꑵ��OӋ��˾����16�{�ׄ�����r�������fֻ���A�麣˼������҂����ں��濴���ɣ��Y���F��һ��һ�Ҷ����M���ˡ���������l�F�������У��������Ј���Ҫ���k���I�X���M�����mȻ���M��ˇ����]���ã����^�_����{���_�e�߀������N�k�����Ϳ͑��M�����M���c���T����

��Ԗ|Ҳ��ʾ�����A��������յĔ���������10�{��ˇȫ���ѽ���20�Ҝʂ���Ƭ���@Щ���õ����A�����ĕr���Ք����ߡ�

���T���I���ȫ���Ј���ȡ����ͻ���LJ���һ���OӋ��I�_ʼ�������M��ˇ��ԭ���Ї��OӋ��˾ȡ�õijɿ���κ��܊���ڵĈ�������к������Ŀ��Y����̎����٘�����H�ԇ�����Ӻ��J��о�����Ӂ��f��һ�¡�

��ֱ�����Ј������Ƶķ��~����ȫ���һ�������O���I�����L�ٶ�Ҳ�dz��죬�еͶ˾W�j�z���^��IPC��оƬ���Ɠ��˺�˼�����Ј����~�����һ�wH265��һ�Nҕ�l���a���aƷҲ����ʰ����O�ؑ��á���܊�J�飬�S����ȫ�O���I������Ҫ�����ߣ�H265���ռ���ӭ��һ���R���c���������ϵ�300�f����ݔ�����c�惦���������L�Îױ���H265��H264�ă��ݾ͕��w�F��������

�Ј��������ڃr����зdz���Ӳ����܊�s���@ô���������ƮaƷ��λԭ�t�����ԃr�ȣ�����ȫ���r���҂����Ϳ͑���ͨ��������Щ���ǿ͑�����Ҫ�Ĺ��ܣ��ѿ͑��H����Ҫ�Ĺ����õ��Ժ��҂�������������ijɱ��o���͑�������܊�J��r����Dz��w·���F�A����Ҫ��������Ҳ���Ǻ�˼�����҂�߀̎���ֺ�˼�Ѻ���S���s��ȥ���A�Σ��������C�Ƕȁ��v��ȫ����İ����C�����������Ї����a�������a���f��

�J��о����������܊

���Գɶ����J��о�t�������M�r��𣬸���������܊�Q�����OӋ��˾���ͳɱ������J��о�ĺ��ĸ�������ԓ��˾�Ě�����dz�С��e��ģ�MIP����܊���V�c�ǾW���J��о�ĺܶ�ģ�MIP��eֻ�г�Ҏ�OӋ��e�Ď�֮һ��������ģ�MIP���OӋ��˾�ڳɱ��ϕ��@�úܴݡ��������҂��F�ڎͿ͑�����һ�wоƬ���͑�ԭ�ȵ��OӋ��һƬ���A�Ͽɮa��4200�w��Ƭ����ģ�M����ȫ���Q���҂���IP�Ժ�һƬ���A��׃��9800�w��Ƭ�����چ��w��Ƭ��e׃С��һ��ࣩ���@�ӿ͑����丂�����ֵijɱ��r��ȥ�N��߀���������������κ�һ�NоƬ��e���N�ۃr���½����c���g�������P����

��܊�J�飬�����ԃɂ����棬һ�����Ј��lչ����һ���dzɱ��������Є��²ŕ��и����ˡ������á����m���r���lչ�ĮaƷ���F��

���Ї��@�Ӵ�đ����Ј���֧�Σ��oՓ�LJ���߀���J��о��ֻҪ�Ҝ��Ј���λ����Ғ��������g��

������w�������Ї��댧�w�a�I��������g����չ����Ҳӭ���˸�������𡣟oՓ�LJ��H���^���F�D����߀�ǚW���������Ї��Y����ُ�������ƣ��������ⲿ�������t��Ҫ����

�Ȳ����ԣ�����lչ�ٶȵ�ͬ�r���Ї��댧�wҲ횾����Լ�������ɵ��đB��2016����䁔��ӵ�һ�ꡣ�ܶ������Ŀ��ʽ���ӣ����ؼ����·�@�^���̟�����ϝ��ͣ�һ������626���OӋ��I�������l�����hՓ�����������dz����ģ��@�N��������đB��δ��ij���A�Ε����a�I�lչ��ɺܴ�Ă��������_����һ��Ԓ�һ�Ȼ�_�ʡ�

���f�����_�e늲��ǘ��^�ɣ�Ҳ���DZ��^�ɣ��҂��Lj����ɡ���ʲô���Ё��ף�sub-micro������������1�וr���������vĦ�������߲���ȥ�����Q������Ҫ׃�����㲻����ô��֪���߲���ȥ���҂������˿��������������ȥ�҂���Ͷ�������������ø��N����ȥԇ���@��һ��һ�����^�������^ȥ��1���p�����e���������X�ò�Ҫ��Ħ�����Ɍ��������̫���A�y������Ј���������Ȼ���{ԇ��һ����Ҷ��ܽ��ܣ����Ҵֶ��ܫ@�������L��ʽ����

�Ї��댧�wҪ���ľ��Lj����ɣ��Ȳ�η�y�˿s��Ҳ���p��ð�M�� |