| ���ٳ���ɞ�����Դ܇��Ҫ����ָ��

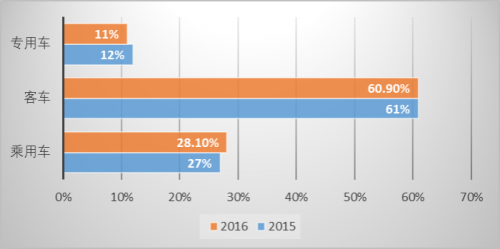

2015��2016�����҇�����Դ��܇�ĸ��ٰlչ�ڣ��a����2014���7.83�f�vԽ����2016���51.7�f�v����������_��155%������҇��ѳɞ�ȫ���������Դ��܇���M�Ј�������������ُ����Ҫ܇�ͣ�����Դ��܇�Įa�N��ռ��ڽ�ɽ���@һ�c�Ľ��������늳ص����M�Y��ͬ�ӿ��Կ�����

2015��2016���Ї�䇄���늳����M�Y��

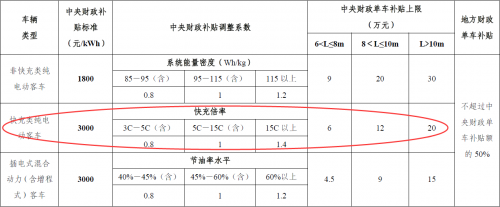

���Ј������U���څ���£����F늄ӹ���܇���m������Լ����ٳ�������������С��@��Ҫ�����늳���M��������ܶȼ����ٳ�늵�����Ҫ��2017��1��1����ʽ��ʩ�µ�ؔ���a�N������Ҳ�ɿ����������ڄ���늳������ܶȼ���늱�������Ҫ�����������Ŀ�������Դ��܇���a�N�������l�Ј��V���Pע��ÿǧ�ߕr�a�N�~�Ȟ�3000Ԫ���^�ǿ��߳�67%�����������gָ�˼��^���a�N�~�Ȳ��y��������似�g�ɞ����늳ذlչ����һ��ͻ�ƿڡ�

����Դ��܇�a�N�˜ʺͼ��gҪ��

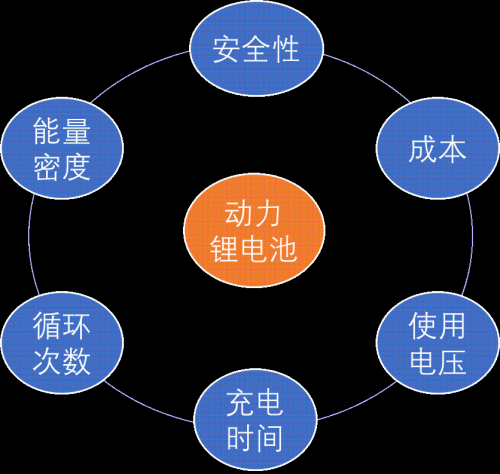

��ʲô�@ô�f�����ȏ��Ј�����ĽǶȁ����������dz���܇߀�ǿ�܇���m�����һֱ���Ј��Pע�Ľ��c�����Ǐ����P�������I�Ȍ��ҵ��^�c�������ڬF�е������ɴ����늳��wϵ�ȣ��������F�늳����ԣ�ϵ�y�����ܶ�����160Wh/kg���_���O�ޣ���Ԫ�늳؆��w�����ܶ������g�^�����ұ�ʾ늳؆��w����350Wh/kg�Ժ�Ҳ�����y����ͻ�ƣ���һ�������������Ԫ�늳������ܶȣ����ò������ɱ�����ȫ�@�ɴ�Ҫ�أ���ˌ������C�S�̶��ԣ���β����a�m������ϵ�ȱ�ݣ���߳�늱��ʣ�������ͳ�늕r�g�M���Ñ����ճ����ɞ������Ñ��w�Į���֮����

�����늳ؿ�似�g����

������늳ؽo�҂������ı����䌍���y������ô���µĿ�����늳��ܷ�M���Ј����ڳɱ�����ȫ�������ܶȵ�����Ҫ�صľC�Ͽ����أ����w���������������������늳ؼ��g����Ԫ����/���䇡���Ԫ�ͺϲ��ϣ���Ԫ���ϻ���i��䇣�/���Ӳ̼�������F�/���ʯī��

���䇄���늳�

���䇄���늳�����ؓ�O�������������O������Ԫ���ϣ������о���y늉�2.3V�������܁���������늳صĵ͜����܃�Խ����ȫ�Ժ�ѭ�hʹ�������^�ã�������늳صı�������Ҳ�õ��I��Ŀ϶�����������Ŀǰͻ���Ć��}�Ѓ��c����һ��늉�̫�ͣ���������ܶ������ͺܶ࣬���������늳سɱ����@Ҫ���������wϵ��������Ԫ���O���Ϻ����w�ɱ��ٶ���������Ҫ����������Ӱ푣��߳ɱ�С���ٲ��ϣ��懡�⒣����������ܶȌ���ͬ������늳�����ɱ����ߡ�

��Ԫ�ͺϲ��Ͽ��늳�

��Ԫ�ͺϲ��Ͽ��늳أ����O������Ԫ���Ϻ��i��䇻���wϵ��ؓ�O�t���ö�ͺ�̼�����ڶ�ͺ�̼�ıȱ���e�Ȃ��yʯī��Ҫ�߳�20���������������x�ӵ��w�ƺ�Ƕ��ͨ����������x�ӿ��Ԍ��F���������ٵ�Ƕ���Ó�����Ķ��Mһ�������������ܡ������ô˷Nؓ�O���������µ�ȱ�cҲ�Ǻ����@�ģ����Ⱦ���ѭ�h���������L���״γ���Ч�ʵͣ����⌦�����O�����õĶ�Ԫ�ͺϲ������Ć��}�o�ɾ��ǰ�ȫ���}����ȫ����Ȼ��Ҫ���c�Pע���������`�z

�����F䇿��늳�

�����F䇿��늳����ڼ��g������������F��wϵ���M�Ѓ����͝����ھ������ج����늳؞��������ج������F䇿��늳�ͨ�^�����wϵ���¼��о�Y�������팍�F�߱��ʿ��ٳ������ܣ���ؓ�O����С��������ȱ���e���ϣ��ԝM����x�ӵĿ���Ƕ���Ó��������늽�Һ���������x�ӵ��w�����ʡ����S���늱��������������F䇿��늳�ͬ�����R�����ş�a���ĸߜذ�ȫ���}���������ج�ͨ�^���о�Y���������p���о�Ȳ��迹�����͜�����ѭ�h����Ҳ���Ј�һֱ�Pע������ָ�ˣ����ج����늳���6C��늱�����ѭ�h1600�ܺ���Ȼ����80%���ϵ�ʣ�����������ԝM���Ñ������ϳɱ������^�ͣ��ٽY�ϳ���ļ��g�����������ĮaƷ���ܣ������F䇿��늳ذlչ������

������늳��Ј��������

2017��ǰ����������Դ��܇�ƏV�������]܇��Ŀ䛡��У���Ӌ�н�40���܇��䱶�ʾ���5C���ϣ��@��2016���Dz������F�ģ�������늱��ʳɞ����늳ذlչ��څ�ݡ�Ŀǰ������늳���Ҫ����������Դ��܇�������Ј��lչ����������δ������܇�͌�������܇�����ټ��Ј�Ҏģ�����ڿ�܇�����δ�����늳ص����M�Y���������@���܇��ƫ�ƣ��@һ�c�҂���2016������Դ��܇�B�ʿ��Կ���������Դ����܇������܇���Բ���2%��

2016������Դ��܇�B����r

�M�܄���늳ظ߱��ʿ�似�g�đ���ռ�ȬF��߀��С������δ���Ј����g���˽⣬��������늳���I�����ج���CATL��������һ���������ج��ڿ�似�g�I���ѽ�������꣬Ŀǰ�ѽ����Ԍ��F6C�Ŀ�䱶�ʣ��ڿ�似�g��̎���ИIǰ�С�

�M�܄���늳ظ߱��ʿ�似�g�đ���ռ�ȬF��߀��С������δ���Ј����g���˽⣬��������늳���I�����ج���CATL��������һ���������ج��ڿ�似�g�I���ѽ�������꣬Ŀǰ�ѽ����Ԍ��F6C�Ŀ�䱶�ʣ��ڿ�似�g��̎���ИIǰ�С�

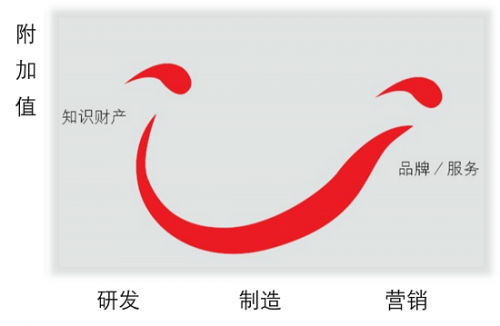

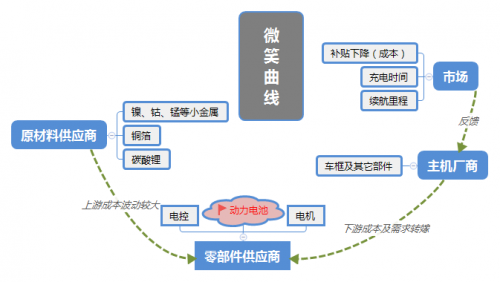

���g+ҎģЧ�����F�p����

Ц������Փ

�ڮa�I��У�����ֵ�����w�F�ڃɶˡ��OӋ���N�ۣ�̎�����g�h�������츽��ֵ��ͣ��@���Q�顰Ц��������Փ���@һ��Փͬ�ӿ���ȵ��F�ڵ�����Դ��܇�a�I朣�����ԭ����I���o���Y���Ј�Ӱ푸���ֵ������늳���I�ɱ��������K�����C�S�����a�N����Ӱ푣����ò��ѳɱ��D��������늳���I����˄���늳؏S��ͬ�r�ܵ������ΔD������I�lչ���R��������β����ڼ��ҵĵĸ����h����ͻ���؇��أ�

����

����Դ��܇�a�I�Ц����

���g����+ҎģЧ��

���g����+ҎģЧ���ɞ����늳���Iͻ���؇����p���棬������֪������Դ��܇�I��ģ��˹���ij���늳ع��S�ڽ������Ͷ�a���AӋ2018�����a����ҎģЧ���ڬF�м��g�Ļ��A�ϿɌ��F30%�ijɱ��������@��Ȼ�����aƷ���������������^�����档�v�^���ȣ����y�l�F���ج����ȁ��ϡ�CATL�@�ӵ�һ�������I���H�ڼ��g��ռ���Ƹ��c��ͬ�Ӿ߂�^����Ҏģ���ݡ�Ҏģ���ݲ�����һζ�ĔU�������a�����ج�2017��a�ܿ����_��12GWh����Ҏģ�����a���H�w�F�ڏS��ռ����e�ͮa���ϣ������w�F�ڸ��١��߾��ȡ��߷������ϣ����ج�ͨ�^�������ܻ����a�O�䣬ͨ�^���ֻ����ֶΡ����M���������˹����ܵķ����������aƷ���|�������늳�����δ�����늳ذlչ����֮һ���aƷ�ij���ͬ����Ҫ����ߣ�������ج����늳ز��Hռ�����g���ݣ��{��ҎģЧ�����a���ĵͳɱ�����ͬ�����ܵõ��Ј�������J�ɡ�

�����AҊ���ǣ�����늳��ИI�Ļ������ѽ����R���κΆ����������]���������I�������Ј���̭����䱶�ʌ��ɞ�y�u����늳����ܵ���Ҫָ�ˣ��T�����ج��@�ӵĿ�����늳خaƷ���Ј����~����������Ҳ�������늳خa�I���_�µ��{���� |