| ��ʮ��ĥһ�����DZ����Դ����оƬ�a�Iͻ���ıؽ�·��������Ͷ�Y��ԃ��ʼ�˲��������{����

�Դ����оƬ��ģ�M IC ��һ���֧���ǹ�������O����ܹ��������K��ؓ؟����O���������ܵ�׃�Q�����䡢�z�y�ȹܿع��ܡ�

Ŀǰ���S�� IC ��ˇ�İlչ�����νK���O���Լ������Ј��IJ����S�������Դ����оƬ����������ܵ�Ҫ���ڲ�����������u������µ����c�Ͱlչڅ�ݡ��Դ����оƬ�m���� CPU��GPU �ǘ���������Ҳ��u�ɞ���һ�������������Ј����ɞ�I���Pע�����c�����I��֮һ��

���c���^�������B������Ͷ�Y��ԃ��ʼ�˲��������͡������Դ����оƬ�a�I�ĬF���c�������M��ӑՓ�������c����֮�£�����ͻ��֮·��

1������ڵ����v���˻���

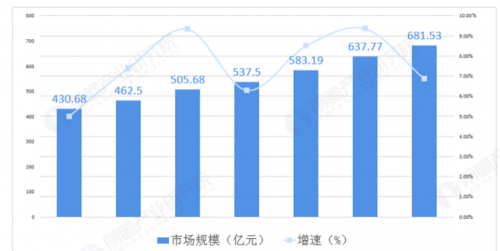

��ِ����yӋ�����@ʾ��2012-2018 �꣬�����Դ����оƬ�ИI�Ј�Ҏģ�� 430.68 �|Ԫ���L�� 681.53 �|Ԫ����ͺ������_ 7.95%���ИI���w�������������L�Ġ�B���A���� 2020 ���Ї��Դ����оƬ�Ј�Ҏģ�����L�� 860 �|Ԫ��

2012-2018 ���Ї��Դ����оƬ�ИI�Ј�Ҏģ���L��r����λ���|Ԫ��%��

�DԴ��ǰհ�a�I�о�Ժ

Ȼ���������Ј��L���ԁ����W����I���M�ڮaƷ������ռ�� 80%���Ϸ��~�������Դ����оƬ��˾�����^���ɢ����Ҫ���@��늡����M��ӵ��еͶ��Ј���

���ˣ���������ʾ���Ї����Դ���� IC �ИI�_����̎���еͶ�ˮƽ�������ϱ����݃x������ͨ�������Z�댧�w�����ź�Ӣ�w��ȇ��H��S�Ŕ࣬�@��һ�������ĬF����

���ǣ��ڳ��LҎģ�ͼ��g���棬�еͶ��Ј��������fҲ��һ���dz�������Ј���������������Ј��]�ЙC���������Ǵ�Ҏģ���Ј����o�˺���߲�������ęC���Ϳ����ԡ������ڴ�������ɫ�������ı����Դ����оƬ��I��

�������ڜʂ����Ƅ����о����ӣ��ļ�����������a�aƷ����K������Դ��܇�@��һЩ�Դ����оƬ���죻������о�댧�w���۽��ڔ��a�aƷ�Ŀ��ٳ�늡�USB ��늵��I�����µ��Ј�����͑��È����£��������µ���ɫ��������

2�����M��ӿ���Ј����әC���ڣ�

�M���挦�Ј����~������Ϸִ��M��������Ŀǰ�����Դ����оƬ�ИI�Ա��F���S��ÿ���ڲ���ӿ�����M���ߡ���ǰհ�a�I�о�Ժ����ȫ�R����2012-2018 �����g��ƽ��ÿ��������I�����s 61 �����ҡ����� 2019 �� 8 �µף��ИI��I�����s 1200 �����ҡ��ИIë����ƽ��ֵ�ӽ� 30%��

�mȻ�����Ј��ą��c�߱��࣬���ڮa�IҎģ���߶ˮaƷ�ĸ��������c�W���S���Դ��ڲ�ࡣ�ڴˬF���c�����£���ʲô������ÿ����˔��������M������أ��Ƿ�����J��ԓ�ИIë�����^�����S֮�����������ИI���M�ߣ�

���������g���@���`�⡣��30%��ë���ʻ������DZ������� IC �OӋ��Iƽ����ë����ˮƽ������оƬ�OӋ���e��ģ�M IC �ИI������v��30%��40%��ë�����䌍��ͦ�ɑz�ġ�

������һ���Ƕ�Ҳ�܉�ӡ�C���^�c�����ȇ�����Դ����оƬ���^��I�����݃x����ADI... �ȣ����l�F����ë���ʸ��_ 70%���ϣ�����ij���aƷ��ë���ʵ��� 40%����Ҫ���������ġ�

��ˣ�����ë���ʸ�������ÿ����������M��������������������������������������Ј����g���������������Լ��܉���ԓ�Ј��д�������M����ȡ��һ�����Ј����~��

3��������Iͻ���ăɂ���С��ģʽ��

�����Դ����оƬ�ИI��δ��ͻ���еͶ��I��ռ���^���Ј����~֮ǰ��Ҫ�J�R��ģ�M IC ��һ�����^��ه�F��g�ͽ��e�۵��ИI�����ڮ�ǰ�F�Ҫ���Mһ���������������A�ýK�˿͑�����ه��������I����Щ���V������;����

���ˣ��������w�{���ǃɂ�С��ģʽ��

������ε�оƬ�S���܉�����ε��O��S�γ�һ������ͬ�ˣ����Դ��s����aƷ�M�뵽��������朵�һ�����ڡ�����С��Ͷ�Y�ĵۊW��ӣ��A�����Ͷ�Y�Ľ��A����ӡ��@�ǃɂ����͵��Դ����оƬ��I�����ΏS�̑���Ͷ�Y�Ĵ�������aƷ����ͬ���ε�С�ס��A���һϵ�е��O��S���γ�һ���aƷ�ϵĻ��a���@��һ�����^ӑ�ɵ�ģʽ��

�����Ͱ��С�Ӳ���ģʽ����Ҫ���ИI�Ͷ˵đ������֣������fɽկ�aƷ��Ҫȥ���Z�Ј����~��Ȼ�������^�ɵ� ODM ��һЩ�aƷ��

Ȼ��ֻ�в���Ŀ����昌�����ڑ�����ƴ�̵������ñ����������������ݡ��ɱ����ݡ����Ճ��ݣ�Ŭ��������S��ȥ���Zһ�����Ј����~��

��Ȼ��ǰ�߿���������С�ס��A��Ҳ����Ͷ����������Ԫ�����S�̣���������ܱ�סС���A��Ĵ��ȣ�����I�ij��L�϶��Ƿdz����һ�����ݣ����߄t�Ǵ������I���L�@���_��;�����κ��¼��g�����õĮa�������@��һ���^�̣�������ˣ�������I�����M܊�����Ј����~�ć������^��I���в���ē��Z�^�����@��Ҫһ���������Ј����M���^�̡�

4������֮���ܷ���ԭ��

������ IC �ИIһ�ӣ��Ї����Դ����оƬ�ИIĿǰ���f̎��һ��ƫ���ڵİlչ�A�Σ�ֻ���f��������֮�𡣵��͵���ʿ�m��ʥ����ӡ����M��ӡ����S��Դ��о�����Ϻ�ؐ�X���Դ����оƬ��I��

�c���Hģ�M IC ��S��ȣ�����ģ�M�S�̳����Դ����оƬ�aƷ�����ܺ��Ј����ڲ��֮�⣬�aƷ朵ķN��c�S����Ҳ�����T��㡣

�ć��H�ϵ�ģ�M IC ��S���Կ������]��һ��ֻ�nj�ע���Դ����оƬ����������ȫƷ��aƷ��S���ķ���lչ��

������ָ�����@Ҳ�DZ����Դ����оƬ��Iδ���İlչ����Ҫ�����Uչ�����ĮaƷ����

������֮����u��ԭ��

5�����I��˾���ӽӵ�Ͷ�Y�C�����ϙ�֦��

�������·�ИI��ôͶ������u����I�ĺ��ĸ���������ÿ��Ͷ�Y�C��������ã�Ć��}����

�����������Դ����оƬ�ИI����I�rֵ���Д�֞�aƷ���g���aƷ�Ј��ɂ����档

����Ͷ�Y�C�����v���䌍�Ǻ��yȥ�u�ЈF��g�Ƿ����M����������ʾ��������ο��Ŀ�F��г����Ďׂ��aƷ�������ȣ����y�ó����f�����ĽYՓ��

���Ŀǰ�ֵĄ��I�Fꠌ��˵Ķ��� TI��Ӣ�w���@�ӵć��H��S��ÿһ��aƷͬ����ˣ�����ÿһ��aƷ��̖�Q�����܅����������Եȷ����h�h���ڻ��ߵ�ͬ�ڇ��H��S�ĮaƷ��

�@�ӕ��oͶ�Y�C����ɺܴ�����_�����X�����S��ץһ�����I�F꠵��ˆT�������Ϳ�������һ����Ї��H�������ĮaƷ�������@���γ��ˏļ��g�Ƕȁ����Д���y�c����

��ˣ��Pע�F꠱����ɞ��˱��^������ݏ����Д��F��Ƿ���м��g���M�Եķ�ʽ������F��LJ��H��S�ĺ����аl�F꠳������ˆT����Ĭ�J����Ԍ��似�g���I������������

���ˮaƷ�ͼ��g���棬�aƷ�Ј�������һ����Ҫ�Pע�����c��

ÿһ��aƷ���õ����νK���O��Q�������Ј����g�Ĵ�С���aƷ�Ј����g�Ĵ�С�֛Q���˄��I��I��K���L��Ҏģ����ˣ����I��˾�x�������Ј��ĮaƷ�I�ɞ�Ӱ�Ͷ�Y�C�������u�еĘ˜ʡ�

���⣬�Ј����g����һ���S��߀���ڄ��I��˾��K�܉����Ј����g����@ȡ�����Ј����~���ܷ���뵽�����aƷ����朣��M���Ժ���ռ�����Ј����~ ...���@Щ�������P��Ҫ�ģ������Q����һ�����I�F꠵�����������

Ҳ�Q����Ͷ�Y�C���Ƿ�Ը������ϙ�֦��

6������𡢇������ߵ���Ρ��Ʋ���������

�����ߺ��Y���棬�Ї�������ǰ�����ڴ����Ƅ�оƬ�ć��a����

ᘌ��댧�w�ͼ����·�@��һ���T��s���ИI�����ҵĹĄ��Ԯa�I�����䌍���Ǐĺ��^���M���Ƅӣ��ĸ�����һ������������ʾ�����á��ć��Ҍ����ρ��v���܉���оƬ�OӋ�����졢��y�Ͳ��ϡ��O���@�ӎׂ���S�����M�Ђ��ؾ��ѽ��ܲ��e�ˣ����y���³���ijһ�������I��

���ā��f������������������ʾ��Ч�������m�ֵ�������Ҫ�Ј����ęC�Ɓ��l�]���á��������Դ��������f����������mȻ����LJ��ҹ�h�����䱾�|��߀�ǎ��л������ԣ���Ҫ��ӯ�����^��Ҫ���]Ͷ�Y�؈��Ͷ�Y���ڵȆ��}����ˣ��ܴ�̶��ϴ�����Ͷ�Y��������һЩ��ƽ��Ŀ��]������Ͷһ�� 10 �꣬���� 20 �궼�]�п���ͻ�Ƶ��ИI����Ͷ�Y����߀�Ǖ�ƫ��һЩ�ѽ�ƫ�������I��

�������������·�ИI�����^�ڎ�ǧ�|�Ĵ����Ҏģ���������J����������һ�����Ј��Ď���Ч�������������Ѓrֵ�ĵط���

�����X���Sֻ�ܼ���һ�cС�˻������ߵ�ʾ��Ч���������˻����𣬝u���˳���

�Y�Z

���������֟o��չʾ�˱����Դ����оƬ�ĬF���c��������Ҋ���F��ȣ�����������

��ʮ��ĥһ���������������Ãȹ����ɞ鲽�������б����a�I�s�IJ������T��

ͬ�r�����d���á��������ߡ��Y���Ј���׃���c�����£��o�˱�����I�\���L�h�lչ���µęC����ϣ����

�ڱ����Դ����оƬ�a�I���f����O�ˡ��p��ӛ������@��Ԓ�����@��һ����õĕr����Ҳ��һ����ĵĕr������

�������f�ЙC���^̎��������ͣ�s�����ھ���Ҫ��������Ŭ��������Ĩƽ����֮��ࡣ

���^�F���c�������o�Ǵ��ƬF�����ͻ���������ѡ� |