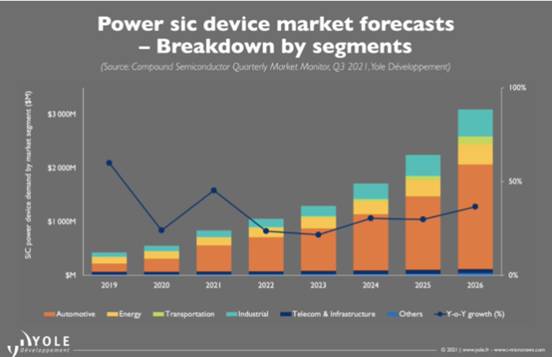

���^ȥ�Ď�ʮ���У�SiC��̼���裩��GaN������扣����g���ʬF���ٰlչ���������ڱ����ИI�����ܣ������V韵��Ј�ǰ������һ������ SiC �����ǵ�Ӣ�w�蹫˾2001���Ƴ���Ф�ػ����O�ܡ��AӋ��2026 �꣬���I�Ј����P�����������^ 40 �|��Ԫ��

GaN �t�������^�£�2010 ���״����࣬���r���� EPC �Ƴ����䳬�����_�P���w�ܡ��Ј���������δ�_�� SiC ��ˮƽ������ 2026 �꣬���� GaN ����Ҳ�п����_�� 10 �|��Ԫ��

��헼��gδ��ؔ���ܴa����늄���܇�ͻ�τ�����܇�С����� SiC��EV/HEV �Ј��_��������Ј������AӋ�Ј��I�Ռ����^ 25 �|��Ԫ��

����϶�댧�w�^�m���Դ������������܇������ȡ���Mչ��늄���܇��܇�d���������һ�����ӡ�

��˹���� 2017 �ꆢ���� SiC ���������Ј������r���ɞ��һ�Ҍ� SiC MOSFET ���ӵ��� Model 3 ����܇�����̡�ԓ���������ⷨ�댧�w�����c�Ȳ�����׃���OӋ���ɡ�������܇������ҲѸ�ٸ��M�������F�����ȁ��ϡ�ε����ͨ����܇�ȡ�

�Ї�����������������c�ձ��_ķ��˾��������늄���܇�ṩ���� SiC �Ġ�����׃����ε��t������܇�v�в��û���SiC�����ϵ�y���c��ͬ�r����܇�����̺Ͱ댧�w�����̱ȁ���һֱ�ڞ���ȫ��늄���܇�_�lSiCģ�K��

ȥ�꣬�Ї�늄ӿ�܇��������ͨ¶�������ڿ�܇����ϵ�y��ʹ��˹�_�댧�w����� SiC ����ģ�K���@Щģ�Kʹ�� Wolfspeed �� SiC ������

�F����܇������Ӣ�w���SiC����ģ�K�����F��800V 늳�ƽ�_�����ձ����S�������� Mirai ȼ��늳���܇��ʹ�Á��� Denso �� SiC ��������ģ�K��ͨ����܇�t�����c Wolfspeed ���s������늄���܇�������O�乩��SiC��

�W����܇�����̽��� SiC ���ٶ��^������Ŀǰ���ڼ��١� 6 �£����Z���ⷨ�댧�w���_�l����늄���܇�ͻ�τ�����܇�� SiC �� GaN ��������ķ�ա��W�Ϻʹ��AӋ�ܿ쌢�l������档

���� Wolfspeed��Ӣ�w�衢STMicroelectronics��ROHM �� Onsemi ���ԣ���Ҫ���ǣ���܇ OEM ��Ը��Ķ�����Դُ�I���A���O�䣬�Դ_���ɿ��������Ї�����������Ҳ������ SiC �����ע����~�Y��

�ڴ��^���У����ֵijɱ����}Ҳ���ڵõ���Q���ڽM�����e���� IGBT ��ͬ�ȵ� SiC ���˵ö࣬���Ҳ����ܿ���ʧ����Tier1��OEM����ʾ�����߹����ܶ� SiC ��ʩ����׃���OӋ�У�������Ҫ���ٵĽM���Ķ���ʡ���g����������K������ϵ�y���ɱ���

���@�� GaN �к�Ӱ푣��@�N����϶�댧�w�Ƿ���ԏ���SiC��늄���܇�I��ijɹ�����������l������Ч�ʣ�OEM��Ҳ�dz��Pעԓ���g����Щ�t�����M�Ќ��|�_�lӋ����

GaN�����ڰlչ

GaN ���������ѽ����F��С�w�e���߶˵Ĺ����׃���У�����Ąt��Խ��Խ������ڰ��������֙C�ڃȵ�һϵ���Ƅ��O��Ŀ��ٳ�����ϡ����ϣ��۠��m�� Navitas�������� Power Integrations ���Ї���Ӣ�Zِ�ƶ��ڞ����d�Ŀ��ٳ�����Ј����� GaN ���� IC��

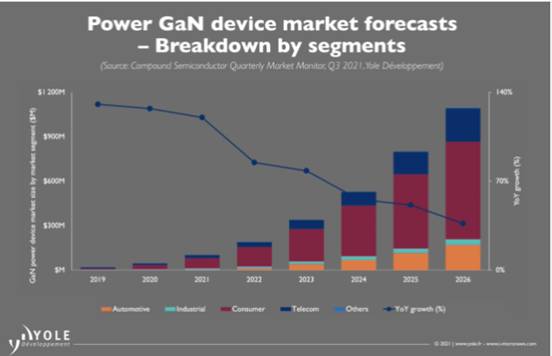

�AӋ 2021 �� GaN �����������댢�_�� 1 �|��Ԫ���ҡ����S�� GaN ���������̌����M�������Ј�����߮a�����AӋ�� 2026 ���@һ���������� 10 �|��Ԫ������EV/HEV�Ј��������c��

GaN ��늄���܇�еđ���߀̎�������A�Ρ��S��� GaN �S���ѽ��_�l�� 650V GaN ������ͨ�^���J�C������܇�d������� EV/HEV �е� DC/DC �D�Q�������ѽ��c��܇��I�����˴����ĺ�������Pϵ��

���磬���ô�� GaN Systems ������늄���܇������˾ Canoo �ṩ܇�d������������c���ô�늄���܇늙C�ӹ����� FTEX �������� 650-V GaN �����O�伯�ɵ�늄ӻ���܇ϵ�y�С��c��ͬ�r������λ�ڼ��ݵ� Transphorm �c��܇������ Marelli �������ṩ܇�d��늺� DC/DC �D�Q�O�䡣

�ⷨ�댧�w�����ṩ�����Z�ṩGaN���������^Ŀǰ��δͨ�^��܇���J�C��EPC Ŀǰ�ṩ������܇�˜ʵĵ͉� GaN �����������c����λ�ڷ����� Brightloop ��������ǹ�·������܇�v�_�l�r��������Դ�D�Q����ȥ�꣬���݃x�� (TI) ��܇�� 650V GaN ����ͨ�^���J�C��

���ǣ��S��܇�d������� DC/DC �����Ј��İlչ���^���ţ����� GaN ���ԣ�ʮ�|��Ԫ���Ј��������Ƿ���ζ��ԓ���g���Գɞ�늄���܇����ϵ�y������׃�����Ķ��@���c SiC �ஔ���Ј����~��

���ڵ��ИI�lչ�����@�ǿ��ܵġ�

2020 �� 2 �£����m Nexperia �cӢ��� Ricardo �����_�l���� GaN ��늄���܇��׃���OӋ����ɫ�е� VisIC Technologies ��˾�c����܇�����̲ɰ��ں������� 400-V ����ϵ�y�����_�l GaN �댧�w��

�� 9 �£�GaN Systems �c���R������һ� �rֵ1 �|��Ԫ�ąf�h�����@�ҵ���܇�����̵�늄���܇�ṩ���� GaN �����������������@�ṩ�� OEM �� GaN �J�挦���������C����

����һ��������Ҫ�İlչ�У�Navitas�c����Ŀ����ُ��˾ Live Oak Acquisition �ϲ����ɹ���Nasdaq���С�Navitas�����������λ����ʿ�� Brusa HyPower ��������܇�d������� DC/DC �D�Q�����O�䡣����һ�����й�˾�����������֧��EV/HEV�������Ј��ĮaƷ�_�l��

�����@Щ���ס���������Pϵ֮�������GaN ģ�K�����ڹ���Ҳ����������댧�w�����S SiC ���_�����ИI���c�����ʂ��M�и��V�����ИI���ϡ����磬GaN Systems ���ڞ��OӋ���̎��ṩ�Դ�u��ģ�K������ Transphorm һֱ���c��ʿͨ�����_�l���I����܇���õ� GaN ģ�K��

��ô��SiC �� GaN ����һ����ʲô���ڔ�ʮ�|��Ԫ��늄���܇�Ј���GaN ���@��SiCͬ�ӵijɹ�� OEM �ڂ���ϵ�y��׃���ЏV������ GaN ���ĸ�����Ӱ��Ј��A�y�������£��҂�ֻ����Ŀ�Դ���

�������ߣ�

�C Ahmed Ben Slimane �� Yole D��veloppement �ļ��g���Ј������������T�о�������댧�w�����d�r�ף�

�C Ezgi Dogmus �� Yole �Դ�c�o�����T������댧�w�����d����ĈF���ϯ��������

�C Poshun Chiu �� Yole ���g���Ј������������T�о�������댧�w�����d�r�ס�

���g��EETimes |