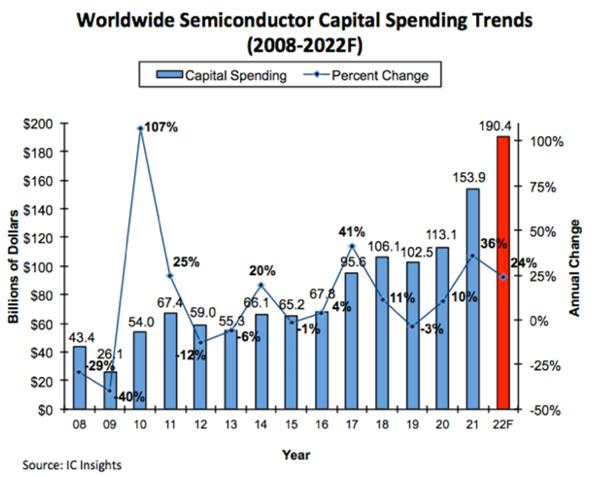

IC Insight��ǰ��ʾ���� 2021 ���j�� 36% ֮���AӋ 2022 ��댧�w�ИI(y��)�Y��֧�����^�m(x��)���L 24%���_�� 1904 �|��Ԫ���J�vʷ�¸ߣ����2019 �����L 86%�����⣬����Y��֧��2022���^�m(x��)����10%���ϵ����L������־���� 1993 ���� 1995 ��֮�댧�w�ИI(y��)֧���״γ��F(xi��n)�B�m(x��)���걣�փ�λ��(sh��)���L�đB(t��i)�ݡ�

�����¹��������g�S���朾o�����Д࣬����ИI(y��)���������o�ʂ䡣��ʢ������ʹ�ô����(sh��)�����Oʩ���������h���� 90%���S��댧�w�����S�������������� 100%���{����ˏ��ŵ������ʺ͌����m(x��)��������A�ڣ��AӋ 2021 ��� 2022 ��İ댧�w�ИI(y��)�Y��֧�����͌��_�� 3443 �|��Ԫ��

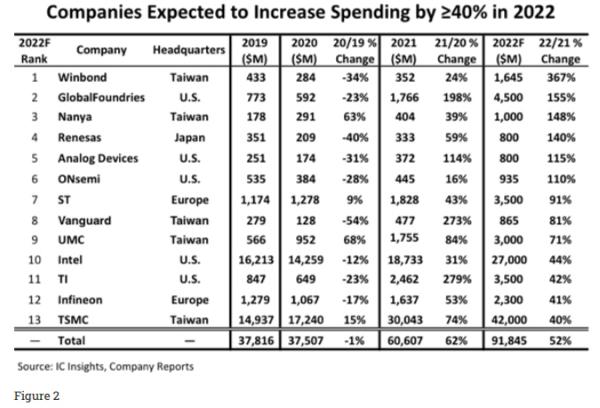

�D 2 �@ʾ�� 13 �ҹ�˾�Ęӱ����@Щ��˾�AӋ������Y��֧��������40%���ϡ��@ 13 �ҹ�˾2021�꿂ӋͶ���� 606 �|��Ԫ���� 2020 �����L�� 62%���AӋ���ꌢ���M 918 �|��Ԫ���� 2021 �����L 52%����Ȥ���ǣ������(n��i)�湩���̣������ǡ�SK ����ʿ�����ⲻ�������ϣ�������ǰ���ļ������S���_�e늡�(li��n)늺� GlobalFoundries���t�����ڃ�(n��i)�����⣬ǰ�����I(l��ng)�ȵ�ģ�M IC �������е��ļң�TI��Analog Devices��Ӣ�w��� ST��Ӌ���� 2022 ��������֧����

�D 2 ���@ʾ�� 13 �ҹ�˾�Ŀ�֧���AӋ���ǃ���ǰ 2020 ��Ľ� 2.5 ����Ȼ�����@Щ�댧�w�������еĴ����(sh��)���ڑ�����ǰ����������IC Insight�AӋ���ڽ����Ď�����S�˾��֧�����ܕ��֏͵��¹�����֮ǰ���Y��֧��ռ�ȡ� |

��Ϣ")